En Brasil, el objetivo primordial de garantizar el suministro seguro de electricidad que demandan los consumidores y con tarifas reducidas impone un gran desafío dada la necesidad de diseñar, construir y operar una enorme y compleja estructura, que pueda generar, transmitir y distribuir energía eléctrica.

En Brasil, la principal fuente de generación es la energía hidroeléctrica, que representa el 64 % de la capacidad instalada del país, seguida de las energías termoeléctricas (gas natural, carbón mineral, combustibles fósiles, biomasa y combustible nuclear), con un 22 %. El resto proviene de las plantas de energía eólica (energía que proviene del viento) y de la importación de energía de otros países.

Las empresas generadoras producen energía; las encargadas de la transmisión la transportan desde el punto de generación hasta los centros de consumo, desde donde las distribuidoras la llevan hasta el consumidor final. También existen las comercializadoras que están autorizadas a comprar y vender energía para los consumidores libres.

El sector eléctrico brasileño tiene un modelo de funcionamiento diferente al del resto del mundo. El modelo de distribución adoptado es centralizado, y el Operador Nacional del Sistema (ONS) es responsable de determinar los niveles de generación de las centrales con el fin de optimizar los recursos y minimizar los costos, así como de gestionar las instalaciones de transmisión (líneas, subestaciones y demás equipos).

El sistema eléctrico brasileño permite el intercambio de la energía producida en todas las regiones, excepto en los sistemas aislados, situados principalmente en la región norte. El transporte de la energía es posible gracias al Sistema Interconectado Nacional (SIN); una gran red de transmisión de más de 100 000 kilómetros (km) de extensión. Los sistemas aislados se han ido interconectando gradualmente a lo largo de los años, y hoy en día sólo representan alrededor del 2 % de todo el sistema.

En el país existe un enorme potencial energético, especialmente en lo que respecta a las fuentes renovables, lo que implica constantes innovaciones tecnológicas y reglamentarias.

Generación de energía

Los sistemas de energía eléctrica de todo el mundo han estado pasando por un momento de transición centrado principalmente en la descarbonización de las redes eléctricas. Aunque Brasil cuenta con un sistema de generación de energía eléctrica basado principalmente en fuentes renovables con bajas emisiones de gases de efecto invernadero, la transición energética también ha impactado al sistema eléctrico brasileño. Además, Brasil se enfrenta a los mismos desafíos que otros países, principalmente debido a la mayor participación de las fuentes de energía intermitente.

El modelo brasileño de generación de energía es predominantemente hidroeléctrico. El predominio de la hidroelectricidad se justifica tanto por su competitividad económica como por la abundancia de este recurso energético a nivel nacional.

En abril de 2020 había en Brasil 875 centrales hidroeléctricas, 615 parques eólicos, 114 plantas fotovoltaicas y 401 centrales termoeléctricas (286 de las cuales eran plantas de biomasa).

En los últimos años, la instalación de plantas de energía eólica, principalmente en las regiones del noreste y del sur, ha mostrado un fuerte crecimiento, lo que aumentó la importancia de esta forma de generación para satisfacer la demanda del mercado. Las centrales térmicas, generalmente ubicadas cerca de los principales centros de carga, desempeñan un papel estratégico relevante ya que contribuyen a la seguridad del SIN. Estas plantas se distribuyen de acuerdo con las condiciones hidrológicas actuales, permitiendo la gestión de las reservas de agua almacenadas en las presass, para asegurar el servicio futuro.

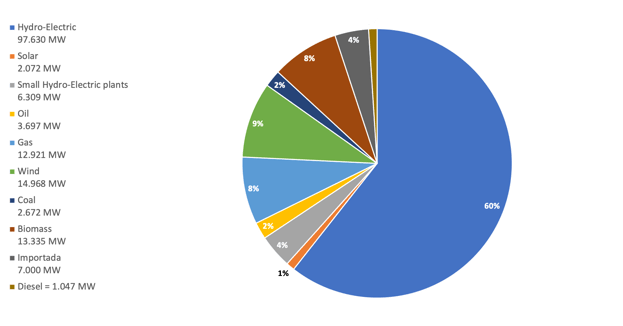

A continuación se muestra la capacidad instalada en el SIN:

(Datos de finales de mayo del 2019. Fuente: PDE, Plan Decenal de Expansión de Energía, 2029)

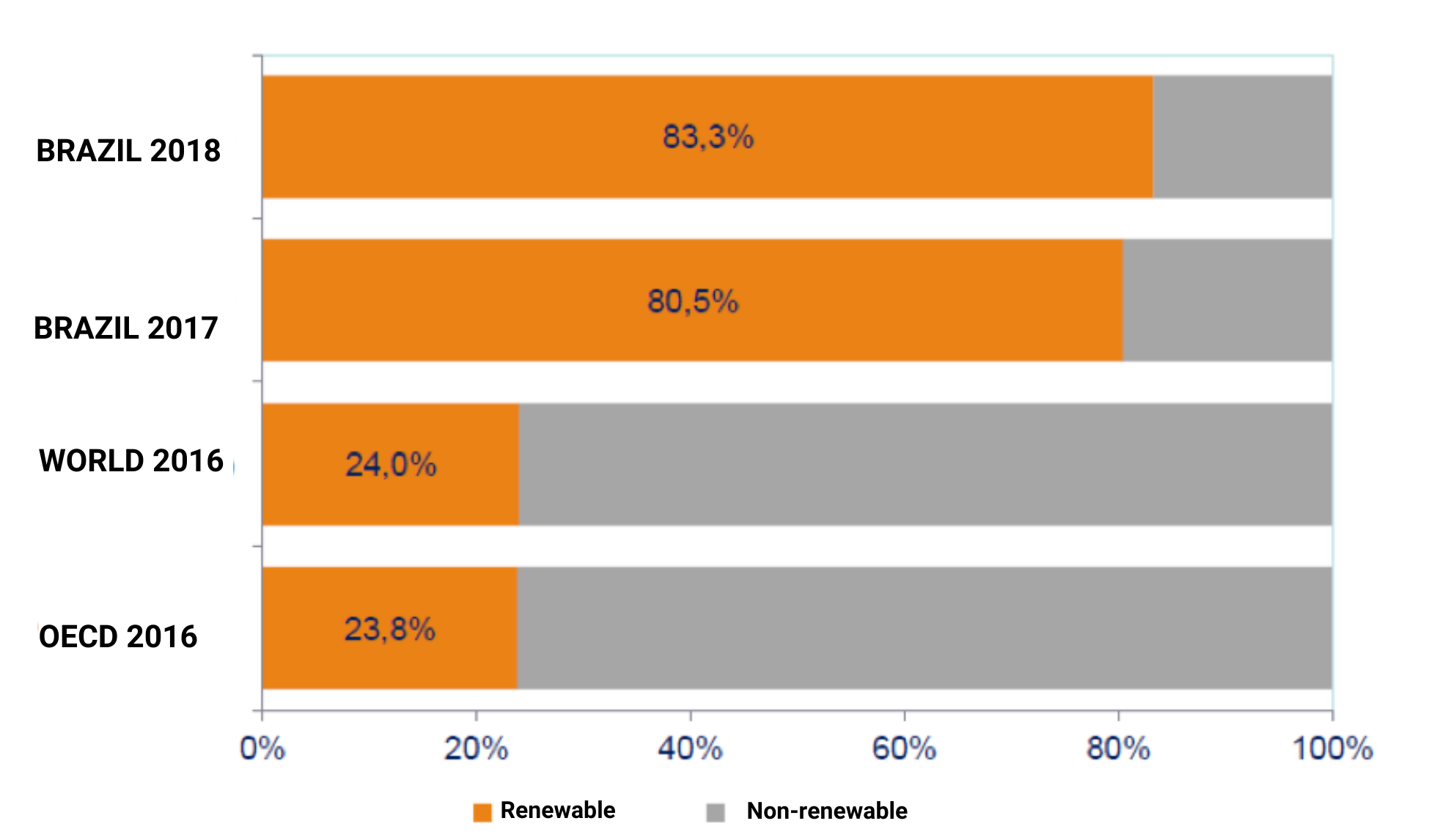

Brasil tiene una red eléctrica de origen predominantemente renovable, en la que las fuentes renovables representan el 83,3 % de la oferta interna de electricidad. Este es el resultado de la suma de las cantidades relativas a la producción nacional más las importaciones, que son esencialmente de origen renovable.

El uso de fuentes renovables en Brasil es comparativamente mucho más relevante que en el resto del mundo:

Transmisión

El sector de transmisión es de especial importancia para Brasil. El sistema de transmisión de energía consiste en una red de líneas de transmisión que se extiende por todo el territorio nacional con la función de llevar la energía eléctrica de las plantas generadoras a las empresas de distribución.

El sistema de producción y transmisión de energía eléctrica de Brasil es un gran sistema hidro-termo-eólico, en el que predominan las centrales hidroeléctricas y los múltiples propietarios.

El SIN se compone de cuatro subsistemas: sur, sudeste/centro-oeste, noreste y la mayor parte de la región norte. Cada uno de ellos concentra regiones del país donde la energía circula libremente. La línea que divide cada submercado está determinada por los límites de intercambio presentes en el sistema de transmisión.

La interconexión de los sistemas eléctricos, por medio de la red de transmisión, propicia la transferencia de energía entre subsistemas, permite obtener beneficios sinérgicos y aprovecha la diversidad entre los regímenes hidrológicos de las cuencas. La integración de los recursos de generación y transmisión permite que el mercado sea atendido de manera segura y económica.

Se trata de un servicio público de operación y mantenimiento de líneas de transmisión de alta tensión con contratos de concesión a 30 años celebrados con una entidad concedente, remunerado a través de la Recaudación Anual Permitida y pagado por todos los usuarios del SIN.

Brasil tiene actualmente 141 756 km de líneas de transmisión de energía eléctrica, repartidas por todo el territorio. El Operador Nacional del Sistema (ONS) es el responsable del control, del monitoreo y de la planificación del funcionamiento de las ins

talaciones de generación y de transmisión de energía eléctrica del Sistema Interconectado Nacional, bajo la supervisión de la Agencia Nacional de Energía Eléctrica (ANEEL).

La gran extensión del sistema brasileño puede explicarse por la dimensión continental de nuestro país y por las características de su evolución, las principales centrales hidroeléctricas del país están ubicadas a distancias considerables de los centros de consumo.

Distribución

Las empresas de distribución de energía eléctrica se encargan de recibir la energía de alta tensión del sistema interconectado de transmisión, de bajarla a niveles de tensión comerciales y de hacerla llegar al consumidor final.

El servicio público de distribución de energía eléctrica es prestado por concesionarias, titulares de permisos y empresas autorizadas. Actualmente hay 109 agentes, entre públicos, privados y de economía mixta, que operan en el mercado de la distribución y que también realizan actividades de comercialización para el consumidor cautivo.

Se trata de un monopolio natural con ingresos (tarifas) regulados por la ANEEL.

Comercialización

En el SIN se llevan a cabo las negociaciones para la compra y venta de energía. Esto significa que una vez que un agente del mercado (distribuidor, generador, comercializador, consumidor libre o especial) se convierte en miembro del SIN puede negociar bloques de energía con cualquier otro agente, independientemente de las restricciones físicas de generación y transmisión.

Las relaciones comerciales en el modelo actual se establecen en dos esferas: en el Ambiente de Contratación Regulada (ACR) y en el Ambiente de Contratación Libre (ACL).

Ambiente de contratación regulada

La compra y venta de energía en el Ambiente de Contratación Regulada se formaliza mediante contratos celebrados entre los generadores y los distribuidores que participan en las subastas de compra y venta de energía realizadas por la CCEE (Cámara de Comercialización de Energía Eléctrica).

Estos contratos tienen regulaciones específicas para aspectos como el precio de la energía, el registro del submercado del contrato y la vigencia del suministro, no es posible realizar modificaciones bilaterales por parte de los agentes.

En el Ambiente de Contratación Regulada, están los consumidores cautivos, que son aquellos que compran energía de las concesionarias de distribución a las que están vinculados, y cada unidad consumidora paga solo una factura de energía al mes, incluyendo el servicio de distribución y la generación de energía ; las tarifas están reguladas por el gobierno.

Ambiente de contratación libre

En el Ambiente de Contratación Libre, los generadores, los importadores y exportadores de energía y los consumidores libres y especiales tienen libertad para negociar y establecer por contrato los volúmenes de compra y venta de energía y sus respectivos precios.

Los consumidores libres compran energía directamente de las generadoras o suministradores a través de contratos bilaterales con condiciones libremente negociadas como precio, plazo, volumen, etc. Cada unidad consumidora paga una factura por el servicio de distribución a la concesionaria local (tarifa regulada) y una o más facturas por la compra de energía (precio negociado por contrato).

En el mercado libre hay dos tipos de consumidores: Consumidor Libre y Consumidor Especial:

- Consumidor Libre: unidad conectada en cualquier tensión y cuya demanda contratada con el distribuidor sea mayor o igual a 2 MW.

- Consumidor Especial: unidad o conjunto de unidades de consumo situadas en una zona contigua o que tengan el mismo CNPJ (número de identificación de contribuyentes)), cuya carga sea mayor o igual a 500 kW (suma de las demandas contratadas) y conectadas en alta/media tensión. El consumidor especial solo puede contratar energía generada a partir de fuente solar, eólica, biomasa, cogeneración calificada, o a partir de Pequeñas Centrales Hidroeléctricas (PCH). El consumo de energía a través de estas fuentes cuenta con subvenciones para incentivar una generación más sostenible (descuento en la tarifa de uso del sistema de distribución - tarifa por uso de infraestructura).

Se prevé una reducción gradual de la carga mínima requerida para la participación en el mercado libre de energía eléctrica, con el objeto de que en 2023 los consumidores con una carga superior a 500 kW puedan participar en el mercado libre sin ninguna restricción. Se prevén estudios para permitir la apertura del mercado a los consumidores con una carga inferior a 500 kW a partir de 2024.

La CCEE gestiona las actividades relacionadas con la viabilidad de las dos formas de comercialización de energía eléctrica en el SIN y debe seguir las regulaciones establecidas por la ANEEL. Todos los contratos firmados en los ambientes libres y regulados son registrados en la CCEE.

Según datos de 2019 de la CCEE, el mercado libre contaba con 7317 agentes consumidores, incluyendo los agentes especiales (6374) y los agentes libres (943), lo que equivale a 16 881 unidades consumidoras, con una demanda total de energía de 170,9 GWh (34 % del consumo total de la energía en Brasil).

Principales autoridades del sector eléctrico brasileño

- Ministerio de Minas y Energía - MME: organismo del gobierno federal responsable de conducir las políticas energéticas del país.

- Empresa de Investigación Energética - EPE (por sus siglas en portugués): encargada de realizar investigaciones estratégicas para subvencionar la planificación del sector energético.

- Agencia Nacional de Energía Eléctrica - ANEEL: organismo regulador del sector de la energía eléctrica en Brasil, cuya principal responsabilidad es regular y supervisar la producción, transmisión, distribución y comercialización de la energía eléctrica.

- Operador Nacional del Sistema Eléctrico - ONS: el papel básico del ONS es coordinar y controlar las operaciones de generación y transmisión de energía eléctrica del SIN.

- Cámara de Comercialización de Energía Eléctrica - CCEE: su propósito es hacer viable la comercialización de la energía eléctrica en el SIN. Participa en la liquidación contable y financiera de las operaciones realizadas en el mercado a corto plazo.

Consumidores

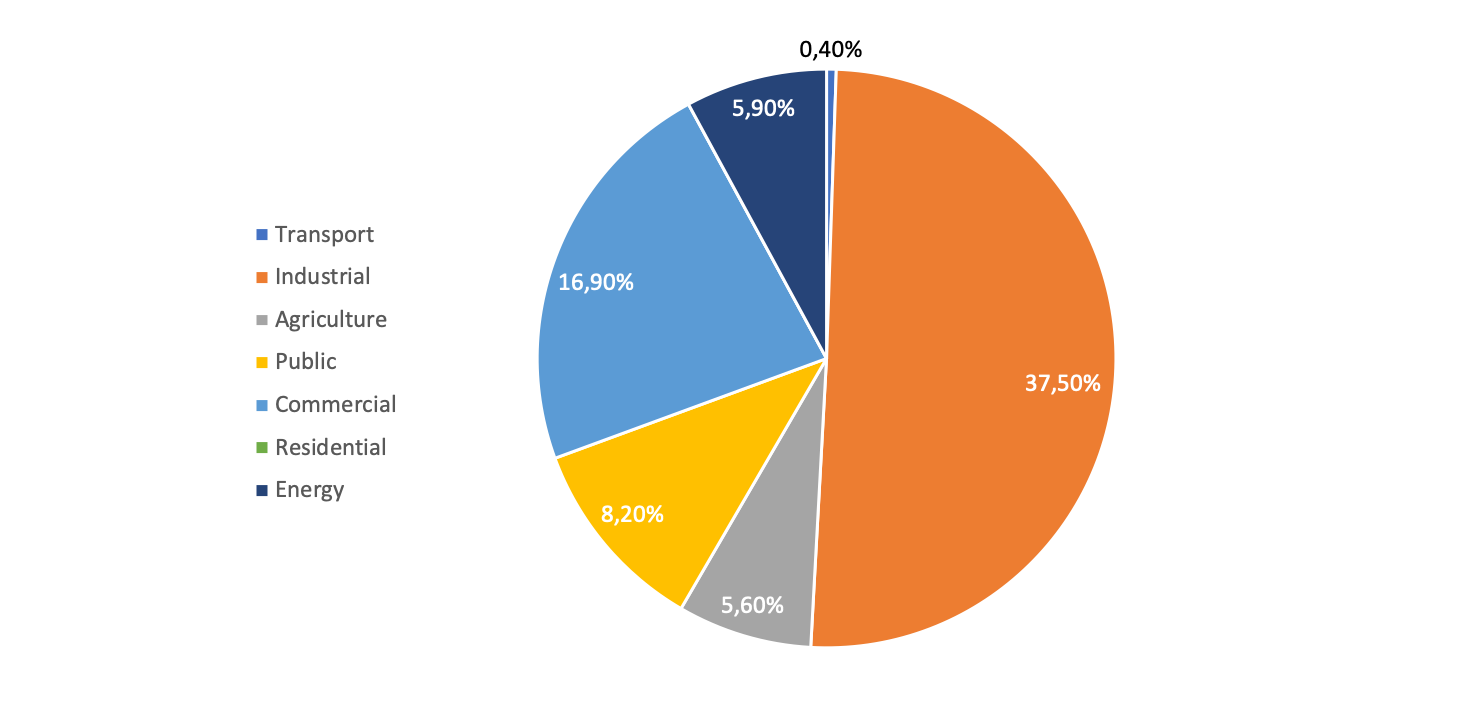

Los gráficos siguientes presentan la participación de los sectores en el consumo de electricidad del 2018 y la estructura del consumo de energía en el sector industrial:

(Fuente: BEN, Balance Energético Nacional, 2019)

(Fuente: BEN, Balance Energético Nacional, 2019)

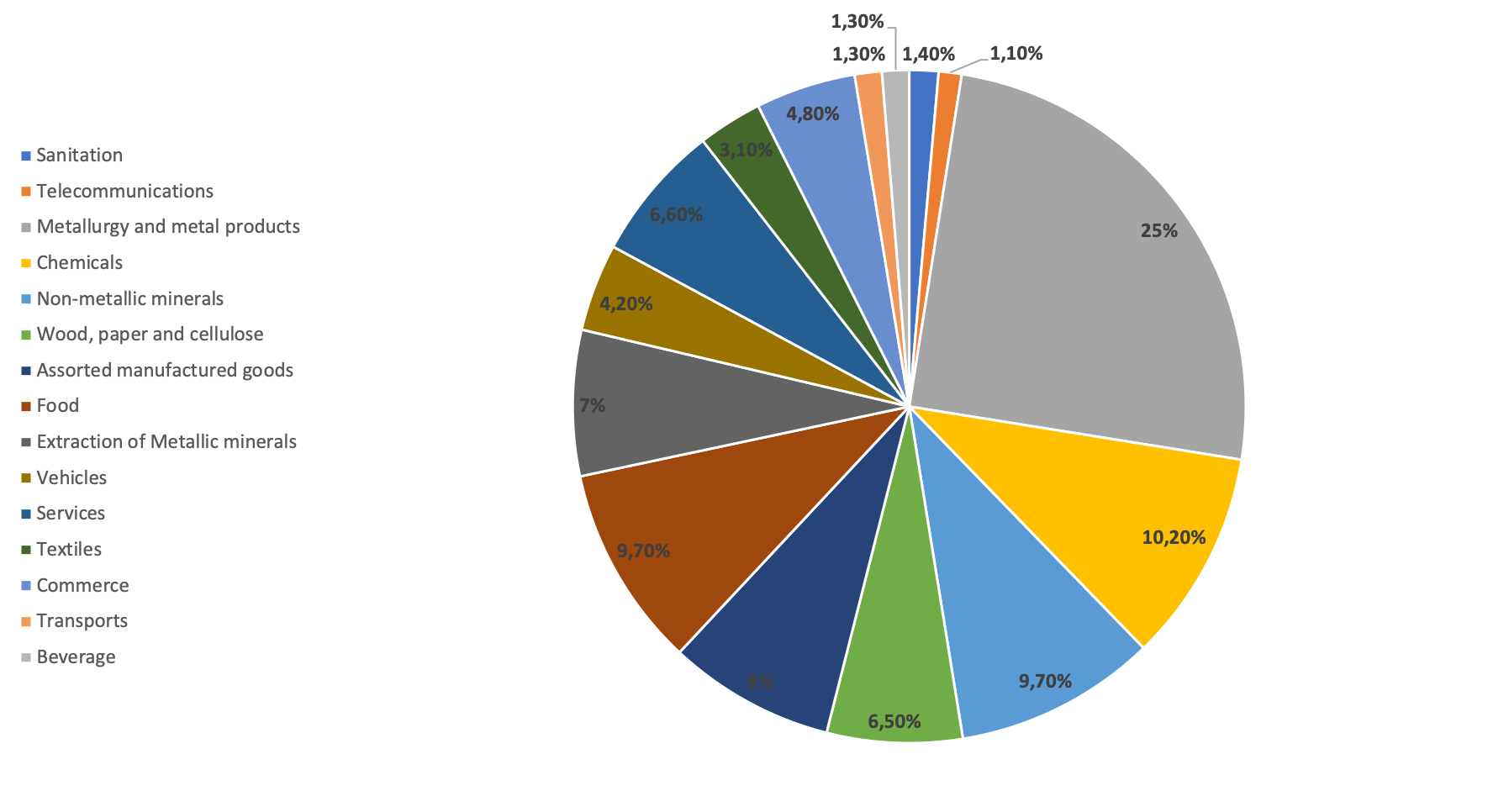

El gráfico siguiente presenta el consumo del mercado libre por rama de actividad:

(fuente: CCEE, XP Investimentos)

Tarifas

Según los datos de la ABRACEEL (Asociación Brasileña de Comercializadores de Energía), el valor de la factura pagada por el consumidor está compuesto por 10,70 % de gastos del sector, 29,00 % de impuestos, 24,90 % de distribución, 4,10 % de transmisión y 31,30 % de generación de energía.

Casi el 40 % de la factura de energía eléctrica son impuestos y gastos del sector, es decir, son incidentales y no interfieren directamente en el proceso de consumo de energía eléctrica, que depende efectivamente de los servicios de generación, transmisión y distribución.

Mercado spot

Todos los contratos de compra y venta de energía celebrados en el mercado -tanto en el ACR como en el ACL- deben registrarse en el CCEE, que mide las cantidades efectivamente producidas/consumidas por cada agente.

El Mercado a Corto Plazo puede definirse como el segmento de la CCEE en el que se contabilizan las diferencias entre las cantidades de electricidad contratadas por los agentes y las cantidades de generación y consumo efectivamente verificadas y atribuidas a los respectivos agentes.

Debido a la preponderancia de las centrales hidroeléctricas en el parque de generación brasileño, se utilizan modelos matemáticos para calcular el PLD (Precio de Liquidación de Diferencias), que tienen por objeto encontrar la solución óptima de equilibrio entre el beneficio actual del uso del agua y el beneficio futuro de su almacenamiento, medido en términos del ahorro esperado de combustibles de las centrales termoeléctricas.

El cálculo del PLD se basa en el envío “ex-ante”, es decir, se determina sobre la base de informaciones previstas, anteriores al funcionamiento real del sistema. Los valores se determinan semanalmente para cada nivel de carga sobre la base del Costo Marginal de Operación, limitado por un precio máximo y mínimo vigente para cada período de determinación y para cada submercado.

A partir de enero de 2021, el PLD se calculará con base horaria a través de un nuevo algoritmo de calculo que aportará mayor detalle acerca delsistema energético y sus restricciones de operación. Diariamente el modelo optimizará el envío hidrotérmico de la semana de operación actual e identificará el precio de la energía para las 24 horas del día siguiente.

Con ello se espera que las proyecciones de la operación del sistema se acerquen a la realidad de la producción y del consumo de energía, considerando una matriz eléctrica cada vez más diversa, con el aumento de la participación de fuentes renovables intermitentes, solares y eólicas.

El nuevo modelo de tarifas horarias traerá nuevas oportunidades de negocio y deberá fomentar una mejor gestión de los riesgos asociados a la demanda mediante la creación de nuevos comportamientos y estrategias. Las industrias que tienen costos de energía significativos y procesos de producción que pueden hacerse más flexibles, podrán reasignar sus horarios de producción optimizando sus costos y, en consecuencia, haciéndose más competitivas frente al mercado.

Mercado covid

La actual crisis desencadenada por la pandemia del coronavirus (COVID-19) está desafiando a todos los sectores de la economía brasileña. En relación con el sector eléctrico, se están observando efectos como:

- Menor consumo de energía: con las restricciones impuestas, la industria y el comercio han reducido drásticamente sus actividades. En comparación entre la primera quincena de mayo de 2020 y la de 2019, la reducción promedia del consumo de energía eléctrica fue del 13 %. La revisión de la previsión de carga para el ciclo 2020-2024, indica una contracción del 3 % en el consumo para el año 2020.

- Dificultades de flujo de caja de los distribuidores, causadas por la fuerte reducción del consumo y el alto riesgo de aumento de los incumplimientos de pago.

- Solicitudes de renegociación de contratos en el mercado libre de energía eléctrica por parte de clientes industriales y comerciales.

El gobierno ha anunciado medidas para mantener la sostenibilidad del sector, centrándose inicialmente en los distribuidores y en los consumidores de bajos ingresos. Lo más relevante es un préstamo negociado con un sindicato de bancos para cubrir el déficit de ingresos de los distribuidores y asegurar las transferencias a otros eslabones de la cadena, como las empresas generadoras y encargadas de transmisión.

En comparación con el racionamiento de 2001, el otro acontecimiento extremo que afectó al país en este siglo, se espera que la recuperación del mercado tras la pandemia del COVID-19 sea más rápida. Algunos expertos del sector creen que la recuperación de la economía se basará en un sólido programa de inversiones en infraestructura y privatizaciones como forma de atraer el capital privado.